銀行にお金を預けても金利が低すぎてお金が増えない。

僕が小さい時から言われ続けている今の日本の常識

だからお金を貯める人が少なくてみんな住宅ローンを組んでマイホームを買う

僕もその中の一人

そんな銀行の金利の低い原因となっている【マイナス金利政策】

それが解除されるんじゃないかと話題になっています

なぜ【マイナス金利政策】は解除されるのか

解除されたら僕達の生活はどう変わるのか

・マイナス金利政策ってなに?

・マイナス金利解除のメリットとデメリット

・住宅ローン金利はどうなる?

なぜ解除されるのか、解除されたら何が良くて何が悪いのか

知っていると対応出来ることが増えるので僕も勉強がてら紹介していきたいと思います。

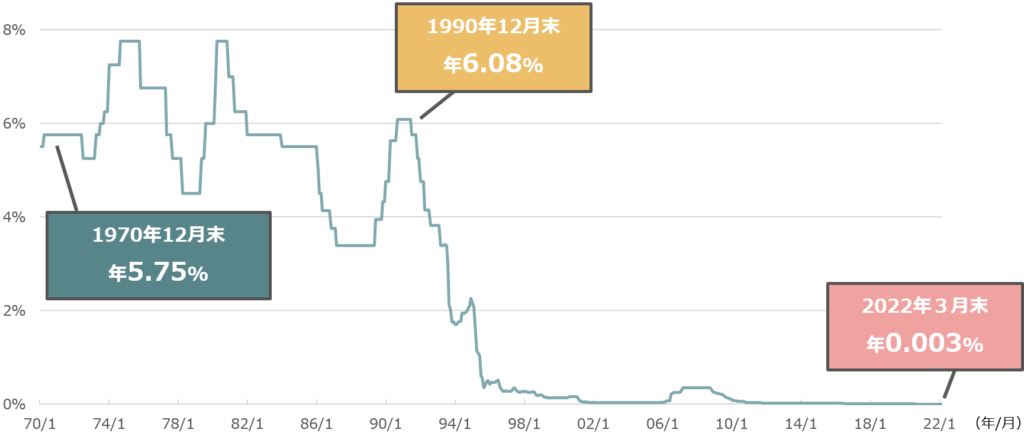

マイナス金利政策の現状

まずマイナス金利政策っていつ始まったのか?

2016年の1月からのようですね。(8年前)

あれ?もっと昔から銀行に預けてもお金が増えない!って聞いてた気がしますよね?

僕もそう思ったので調べてみたら

野村アセットマネジメント

1996年頃からずっと銀行金利0%台に減っているようです。

もう30年近く預けても増えない時代になっているんですね

そして何より1990年は年6.08%の金利だったのも驚きです

そら僕らより年代の上の人達は銀行に預けるのが一番!ってなってて投資に手を出さないわけだ。

つまりこのグラフを見る限り、マイナス金利政策が始まる前から低金利の時代になっていたわけです

なぜマイナス金利政策が始まったのか

少し調べてみたのですが、難しい言葉が多くややこしいので

簡単に要約すると?

銀行に預ける金利が高い=お金をどんどん銀行に預けよう=世の中にお金が出回らない

=物が売れないからデフレになる=会社の経営が厳しくなる

=金利が高いから借入が出来ない=倒産

その悪循環から脱却する為に

金利を下げる=お金を銀行に預けても意味がない=世の中にお金が出回る

=物が売れるからインフレになる=会社の経営が潤う

=新規事業に借入を積極的に行う=事業拡大

ざっくり簡単に言うとこんな流れを狙った政策のようです

住宅ローン金利で考えると僕達一般人からしたら分かりやすいですね

- 高金利=住宅ローン返済が高くなりすぎてお金が借りられない

- 低金利=住宅ローン返済が安くなり気軽にお金が借りられる

住宅ローン金利はどうなるのか

さてマイナス金利のメリット・デメリットは上記の通りですが

ここで僕を含め住宅ローンを借りている・借りる予定のある人の関心毎

マイナス金利政策が解除されたら住宅ローンはどうなるのか

について考えていきたいと思います

住宅ローン金利は上がるのか

一概に言われているのは固定金利は上がる傾向にあるが

変動金利は当面横ばいになるのではないかと言われています

これは直近数年の住宅ローン借り入れの9割が変動金利で借り入れを行っているので

変動金利が上がるのは社会への影響が大きいと認識されているからです

ただ今後は確実にどちらも上がる事になるとは思います

どれぐらい返済額が増えるのか

そもそも住宅ローン額の平均は

注文住宅(土地込み)=3900万

建売住宅 =3300万 と言われています。

なのでここでは3500万として考えていきましょう

今の変動金利が0.3%として

月々の返済は87,795円

例えば変動金利が1%に上昇したら

月々の返済は98,480円(+10,685円)

月々1万あがるのはしんどいですね・・・・

でもすぐにではないにしてもこれぐらい(+0.7%)の上昇率は想定しておくほうがいいかもですね

ちなみに今の35年固定金利が1.84%

この固定金利は近いうちにもう少し上がりそうですね。。。

変動金利がいいのか固定金利がいいのか

今後住宅ローンの借り入れを行う予定の人はこのタイミングは難しい判断が迫られますね

今日明日の会合で政策金利が決まりガッと状況が変わる可能性もありますが、

当面はさきほどもお伝えした通り、変動金利が大幅に上昇する事は考えにくい

それなら金利が少ないうちに極力お金を為、金利上昇に待ち構えられる変動金利が良いと

個人的には思います。

何よりも大事な事は余裕を持った借り入れ額にすることです!!

返済額は給料の2割を目安にと言われていますが

今後金利上昇は確実なので給料の15%を上限に考えるなど対策を持って借り入れる

それであれば固定での安心をとっても変動でのリスクを取っても対応出来る状態にしましょう

では【今日を、生きたかった人が見たかった一日に】

最後まで読んでいただいて、ありがとうございました~!

コメント