こんにちは、粋人です。(@ikihito123)

アラフォーの男性。

安月給で注文住宅を建てる。

バンドを辞めて

家を建てる為に就職して10年。

経済的自立をするのは5年後予定。

2022年から本格的に投資と節約を始める。

この記事を読んでもらえれば、以下の内容が分かります。

みんなどれくらい貯蓄しているのかな?

働けども働けども増えないんだけど・・・

1年で300万なんて絶対無理だよ!!

みんな気になるよね。

僕も今年の目標に年300万貯金!って書いていながら

出来ないと思っていたんだけど・・・出来たんだ!

!?!?

どうやったの?教えて~

というわけで、実際に2023年年間貯蓄300万を達成出来たので、

何を行って達成出来たかを書いていきたいと思います。

年代別の貯金額

まずは年代別の貯蓄額を見ていきます。

平均値は一部の大富豪が釣り上げている額の為、あんまり参考にならないと良く言うので

中央値の額を見ていきましょう。

金融資産を保有していない全体の中央値を見ていくと

40歳台でも250万円なんですね・・・

金融資産がいかに資産運用の強い味方か、

お金を貯めよう=金融資産を持とう の方程式かが分かりますね。

1年で本当に300万貯金出来たら40台の貯蓄額を1年で超えちゃうんだけど・・・

やっぱり1年で300万貯金出来るなんて嘘だ!!

これにはビックリだけど・・・本当に貯める事は可能だよ!

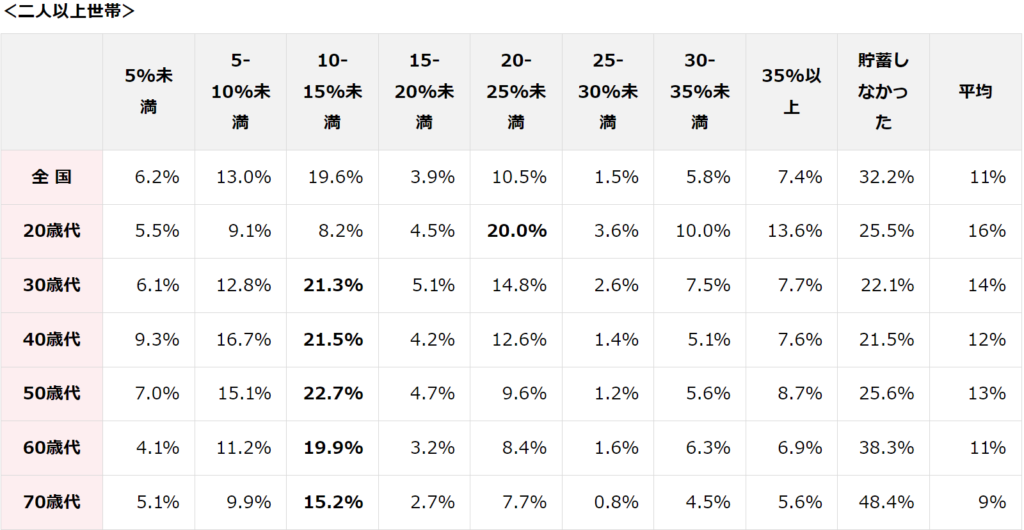

年代別の貯蓄率

貯金額は今まで貯めた分って分かりやすいけど、貯蓄率ってなんなの?大切なの?

逆に貯金額よりも貯蓄率の方が大切だよ!

収入が多いか少ないかより収入の何%を貯蓄出来ているかが、貯蓄率だよ。

貯金する上でもっとも意識しないといけない部分だよ。

この表で見ると大体の世代で10~15%ぐらいの貯蓄率が一般的となっています。

日本の平均所得が男性464万円、女性356万円

間を見て所得400万と仮定すると、手取りが315万円。

手取り315円の13%の貯蓄率は約41万円

月間34,000円の貯蓄が平均的な貯蓄額となります。

貯蓄率は偉大な億万長者や大富豪にも重視する事が書かれています。

【バビロンの大富豪の教え】では収入の10%を貯蓄しなさい。

【本田清六 私の財産告白】では給料の25%を貯蓄しなさい。

でもこのデータを見ると平均10~15%を貯蓄出来ているならみんな大富豪になれそうですよね

生活のライフステージによって貯蓄率を継続する事が以下に難しいかを物語っていると思います。

増えない給料を嘆くより、あるものをどうやったら多く残せるか

さて、物価はどんどん上がってきて後は給料が上がれば好景気だ!!って言われますが・・・

皆さん給料は上がっているでしょうか?

僕は全く上がっていません!!!

そんな給料は上がらないけど物価は上がって、何もしなければどんどん生活が苦しくなることが見えています。

そんな今だからこそ

増えない給料で貯蓄額を増やす方法を話していきたいと思います。

固定費を見直す

固定費を見直す事は、本当に良く聞きますよね。

僕もやっぱり効果絶大だと感じているので、

ここでは僕が今年何の固定費を見直したかを書いていきたいと思います。

携帯電話

携帯電話は大手キャリアから楽天モバイルに変更しています。

月額6000円ぐらい⇒月額1000~2000円に減りました。

年間で50000円の節約効果!

ネット回線

ネット回線は1年間割引で安かったのですが、それが切れた瞬間月々の支払いが一気に高くなったので、

プラン変更して6500円⇒5000円に減りました。

年間で18000円の節約効果!

生命保険

結婚した時に、生命保険に入り子供が生まれて生命保険の支払が高くなっていました。

生命保険は見直す機会が少なく、なぁなぁでそのまま維持等が多いとは思いますが、

自身のライフスタイルと貯蓄額によって手厚くするのか減らすのか決めるべきです。

僕は一旦解約して自分が必要だと思うものだけ入りなおしました。

月額12000円⇒月額1600円に減りました。

年間で124800円の節約効果!

固定費の見直しのまとめ

固定費の見直しは年間の節約額で考えると大きいです。

上記3つだけで約20万円の節約になり、大きく考えると20万の収入UPみたいなもんですね

特に僕みたいなズボラな性格だと日々の節約はめんどくさいけど

固定費の節約は1度やってしまえば、その後何年も変わらず効果があるので

まずは固定費の見直しがおススメ!

ポイント活用を意識して買い物をする

元々僕はポイントが大嫌いでした。

管理がめんどくさくて・・・

そんな人はこのポイントだけ!と割り切って活用するのがおススメです。

ポイントありき、ではなくてポイントはオマケです。

だからあのスーパーのポイントカード、あの薬局のポイントカード、お気に入りの店のポイントカード

そんな複数のポイント活用はおススメしません。というか僕にはそんなに管理出来ません。。。

なのでここでは僕が活用しているポイントだけ紹介したいと思います。

楽天ポイント

子供が生まれた事もあり、外出しなくても配達してくれる楽天市場を活用したくて貯め始めました。

ポイント倍率も少し工夫するだけで7倍ぐらいまでは簡単に上げられるので。

去年の獲得ポイント実績は約10万ポイントでした。

日用品(ミルク・水・オムツ)等しかほとんど買っていませんが、ポイントはそのまま使うことも出来るので、何もせず年間10万ポイントは大きいです。

Vポイント

来年から始まる新NISAではSBI証券を活用する予定なので、

今年の秋ごろよりSBI経済圏に移動を開始しています。

今月のポイントは月5000ポイントぐらいになります。

このポイントは【ウェル活】というポイント業界では有名な活動に使う予定です。

ポイント活用のまとめ

【ポイ活】って最近良く聞きますが、僕はポイ活と言われるほどの生活はしていません。

ポイントはあくまでオマケで、ポイント獲得の為に何か時間を使うのは余りおススメ出来ません。

ポイントUPの日とかを上手く活用するぐらいが、程よい距離感でポイント活用出来る距離なのかなと思います。

もちろん、色んなポイントサイト巡って複数のポイントを有効に管理・活用出来る人はそれをするべきなのかもしれませんが。。。ズボラな僕には不可能です笑

だからポイント活用は固執しすぎず、程よい距離感で上手く活用しましょう。

NISAやiDeCo等の国の優遇制度を最大限利用しよう

僕はNISAを去年から始めました。

始めて思うのは、やっぱりなんでもっと前からしなかったのか。

いつでも始められるからこそ

今から始めるべき!

NISA制度

NISAに関しては2024年からは新NISA一択となります。

僕がしていたのは積み立てNISAとジュニアNISA

ただ、2024年になった今から出来るのは新NISAだけなので、その制度の違い等はここでは省きます。

新NISAは年間360万まで投資出来、生涯投資額は1800万までの枠上限がある制度です。

もちろん年間何円でも投資出来ますし、その1800万円までの投資の利益に関しては非課税!

株式投資の利益には、本来20.315%の税金が課せられます。

例)(100万の利益が出たら、20万税金で納めて、貰える利益は約80万)

それが新NISA制度を使うと100万円丸々貰えます!

18歳以上の成人した日本人なら誰でも使える制度なので、使わない手はないです。

iDeCo

NISAと違ってiDeCoはもう少しややこしい制度です。。。

説明をするとえらいややこしく長くなってしまうので、この記事では割合します。

このiDeCo制度については実は僕もまだやっていません。。。

2024年早い段階でやろうと思って資料を取り寄せているところです笑

こちらも基本的には株式投資の優遇制度になっていて、税金の控除効果もありながら投資が出来、

60歳まで基本引き出しは不可能ですが、運用は非課税。

国の使っていない優遇制度は確実に使い、少しでも増える努力をしよう!

【足るを知る】生活は可能な限りシンプルに

僕は最近、【禅的】持たない生き方

という本を読んで、美しい生活だなぁと改めて思ったんですが

極端な話ではなく、少しでも物を減らせる生活が出来れば経済的に楽になりますよ!

持ち物の見直し時間を確保する

働いて・家事して・子育てして

みんな忙しい日々を送っていると思いますし、自分も目が回る忙しさです。。。

でも何処かの隙間時間で少し、特に買い物に行く前とかに

自分の今持っている物を整理する時間が持てたら、

【何が足りなくて買いにいくのか】が明確に見えておススメです。

例えば服なら、黒いズボン欲しいから買いに行くか→良く見たら黒いズボン2着持ってた要らんな。的な

逆に、黒いズボンもうボロボロやから買いに行く→買ったからボロボロの方は捨てよう

品質の良い最良の物を買う

最近意識している事は、安価な同じような物を何個も買うよりも

自分の気に入った物を1つ持つことです。

例えばさっき例に出した黒いズボンであれば、

品質の良い気に入ったズボンが1万円で、量販店で似たようなズボンが3000円だったら

3000円のズボンを着まわせられるから3着買うのではなく、1万円の気に入ったズボンを1着買います。

欲しいのは1着である事が重要で、着まわす事は後から付いてきた価値。

気に入った物を履いた時の着心地感、心躍る感情、自分らしさ感。それが大事。

気に入った物だから大事に出来るし、少し色が落ちても味として生かせる事が多いです。

結果、長い事愛用出来て物を長持ちさせる事にも繋がります。

1年で300万貯める為に必要な事

どうでしょう。

給料が上がらない事を嘆くよりも、給料が上がらないなら上がらない事を前提に

出来る事は沢山あると思います。

給料が上がらないからこれ以上貯蓄出来ない!じゃなく

支出の見直しをこのタイミングでしてみる。

支出の見直しはまず一番にするべき!

だって、支出の見直しで月3万円の支出の縮小を行えれば、

仮にいつか2万給料が上がれば、年間5万貯蓄が増える事になります。

給料は上がらなくとも下がる事は同じ会社で務めている以上、確率的には起きにくいです。

つまり安定収入があるとメリットとして捉え、支出の見直しを優先的にするべきです。

支出は見直したらその後ずっと効果が続く!

そしてそれを記録として残していくのをおススメします!

去年は〇〇円貯蓄出来た!だから来年は〇〇円は貯蓄する!

そうやって少しずつ貯蓄額を増やしていければ年間300万も可能です!

僕も2024年は2023年より絶対に年間貯蓄額を増やそうと思っています!

インフレ・増税・給料上がらないの3重苦ですが

2024年頑張って貯蓄していきましょう!

少しでも何かが参考になれば幸いです。

では【今日を、生きたかった人が見たかった一日に】

最後まで読んでいただいて、ありがとうございました~!

コメント