こんにちは、粋人です。(@ikihito123)

何やらサラーリマン増税って言葉が聞こえてきますね。

サラリーマンは給料取得控除が給料収入総額の3割程度となり優遇されすぎていると

それを適正に減らすって話からあれよあれよと増税の話が出てきていますね。

退職金の課税強化・配偶者控除の見直し・生命保険料控除の見直し

通勤手当も課税対象だとか・・・。

異次元の少子化対策をします!!

と言ってたのにこれじゃ子供作る余裕なんてどんどんなくなりますね。。。

日本の年金制度も危ういとも言われていますし、どうなるかな。。。

そんな日本の年金制度について今日は考えていきます。

公的年金制度の仕組み

給料から勝手に引かれている厚生年金保険料

一体いくら引かれているのか、自分は一体いくら貰えるのか考えたこともない

そんな人も大半なんじゃないでしょうか?

自分はまさにそうです笑

まずは年金の仕組みから。

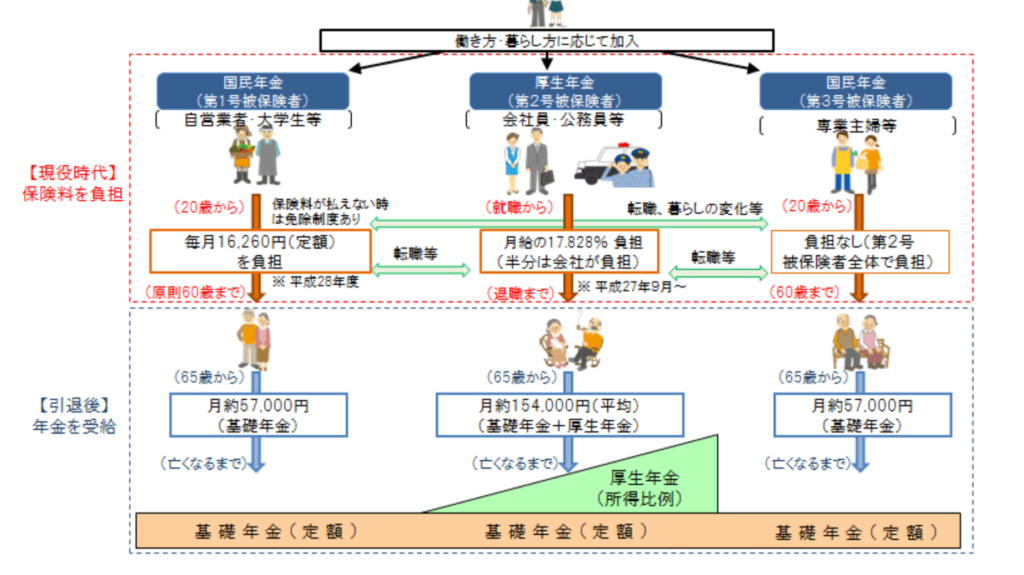

自営業者や大学生など国民年金を支払っている人は第1号被保険者 (基礎年金)

厚生年金を支払っている会社員は 第2号被保険者 (基礎年金+厚生年金)

専業主婦等誰かの扶養に入っている人は 第3号被保険者 (基礎年金)

この3つのどれかに分類されます

基礎年金の支払いは定額 月16,260円

厚生年金の支払いは月給の18.3%(半分は会社負担)実質負担は9.15%

自己負担 月給20万の方は18,300円 月給30万は27,450円 月給40万は36,600円

うーん、半分会社支払いは大きいですね(‘◇’)

月収30万 15年継続勤務で貰える年金額

何やら調べていると

ちゃんと方程式があって算出出来るみたいです。

が、僕は数字に強いわけではないので公的年金シュミレーターで日本の平均給料で割り出してみたら

だいたい年間60万前後!

月々だと5万!

流石にこれだけじゃ生きていけないな・・・・

ただ自分が後5年でFIREしたらちょうど15年継続勤務で終了するのでこの額になりますね(-_-;)

月収30万 30年継続勤務で貰える年金額

一つの会社で生涯働くとだいたい30年は超えるかと思いますが、

転職等もしてって考えて30年厚生年金を払い続けたら

だいたい年間133万前後!

月々だと11万!

これでも生活の全ては賄えなさそうですね(-_-;)

1.年金受給開始時期

基本的に年金の受給に関して、いまのところは

60歳~75歳までの間で選択が出来ます

遅らせれば遅らせる程、年金受給の額が増えていきます

70歳受給としたら42%増額

75歳受給としたら84%増額

上の受給額を見る限り、年金を生活のあてとして考えていくなら

受給時期を遅らせる事が必要になってきますね

例①勤続15年でFIREを達成し、そこから一切働かない場合

例えば、勤続15年でFIREを達成し、そこから一切働かない場合

4人家族の平均生活費が33万円(ローン含まず)

年間は396万円

貰える年金は年60万

例えば40歳でFIREして80歳まで生きるとして

396万×20年(60歳)+330万×20年(80歳)=1億4520万必要!?

例②勤続15年でFIREを達成し、そこからフリーランスで60歳まで働く場合

支出は上と同じと考えて

貰える年金はFIRE後国民年金を払っていく形になる為、貰える年金は年約70万

ん・・・・フリーランスで働く20年の国民年金の増額分ってこれだけ??

必要資産数もほぼ計算する必要ない程に誤差程度でしか変わらない。。。

結論

今回色々試算とか割り出してみたところ・・・(計算とか大雑把で間違えているかもですが)

FIREするにあたって年金って本当に当てにならない

FIREしないにしても年金だけじゃ生活に足りないってニュースは本当ですね。

しかも今後どんどん受け取る年齢が後ろ倒しになっていく事と貰える額が目減りすることは確定路線。

だから年金の貰える額を当てに資産形成していくのはそもそもナンセンスなんですが、

それでも今現状どれだけ貰えるのか試算する事は大いに意味があると思います。

自身、【こりゃやべぇぇ】って思いましたし(-_-;)

それを踏まえての資産形成がこれからは必須ですね!

では【今日を、生きたかった人が見たかった一日に】

最後まで読んでいただいて、ありがとうございました~!

コメント