こんにちは、粋人です。

日銀植田総裁がついに政策金利の引き上げを行いましたね・・・。

僕も35年の住宅ローンまだ3年目なんですが・・・今回は皆さんが気になっているであろう政策金利の上昇が及ぼす影響を話していきたいと思います。

この記事を最後まで読んでもらえると、以下の内容が分かります。

僕みたいに、【住宅ローン組んだばかりなのにどうなるの!?】や

【これから住宅ローン組むつもりなのにどうしたらいいの!?】という方向けの記事です。

政策金利がいくら上がったら住宅ローンの支払いはどれぐらい増える?

まず僕が一番気になったのは、政策金利が0%→0.25%→今回0.5%に上がった。

それってどれぐらい住宅ローンの支払いが上がるの?

小さいパーセンテージの話では全く分かりませんよね。

まずは一般的に住宅ローンの借りる額はみんなどれぐらいなのか調べてみました。

新築住宅ローンの平均は3000万~4000万

皆が借りている住宅ローンの平均額は3000~4000万と言われています。

注文住宅なのか分譲戸建てなのか、もちろん都会か地方によってもバラバラだとは思います。

ただ住宅ローンの適正は年収の8倍以内

年収400万=3200万

年収500万=4000万

8倍は限界ギリギリの借り入れ額とも言われています

平均を見ると結構ギリギリの額借りている人が多い事になりますね。。。

建売の全国平均額 3605万円

注文住宅全国平均額 5685万円

外構やら諸費用等も考えると3000~4000万の住宅ローンは妥当という事が分かりますね

住宅ローン支払い平均 年100万円~120万

住宅ローン返済額の理想は年収の20%と言われています。

年収400万の20%=80万

年収500万の20%=100万

うーん・・・理想は中々厳しいですね(笑)

住宅ローンの支払いの平均は年120万ということなので

1か月換算10万前後返済の方が多いのかな?どうでしょう。

支払額はいくら増えてしまうのか

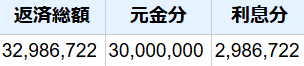

①35年3000万金利0.4%の住宅ローンの場合

月々の支払は 76,557円

総額の支払は 32,153,753円

ここに前回金利0%→0.25%に上がったので・・・

この時僕の住宅ローンは0.15%上昇しました・・・

同様に上昇したとして金利は0.4%→0.55%に。

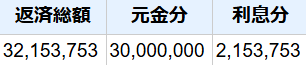

②35年3000万金利0.55%の住宅ローンの場合

月々の支払は 78,540円(+1,983円)

総額の支払は 32,986,722円(+832,969円)

さらに今回の金利上昇 0.25%→0.5%に上がったので…

住宅ローンが今回は0.2%上昇すると仮定して

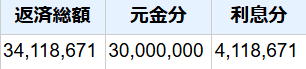

③35年3000万金利0.75%の住宅ローンの場合

月々の支払は 81,235円(+4,678円)

総額の支払は 34,118,671円(+1,964,918円)

/(^o^)\ナンテコッタイ‼

まだまだ終わらない!日銀は政策金利を1%にするのを目指しているんだっ!

政策金利今が0.5%→1%になるということは・・・

簡単計算でいうと金利が倍になります。なのでここでは0.75%→1.5%に仮定

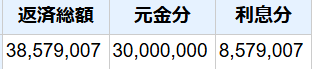

④未来の金利はこうなる!?35年3000万金利1.5%の世界

月々の支払は 91,855円(+15,298円)

総額の支払は 38,579,007円(+6,425,254円)

\(^o^)/オワター

今後7月にも更なる利上げがあるかもと噂されていますし、

トランプ政権のやり方を見たり、日銀の今回の利上げでも

円安が止まらないのを見ていると

最後の上昇幅ぐらいまでは想定して、住宅ローンと向き合った方が良さそうです。

・上記の計算は金利が上がった際に35年そのままの金利だったら・・・の計算です。

・政策金利はインフレが落ち着くとまたある程度まで下がる事も予想されます。

・直近で重要なのは月々の支払増加率であり35年後の総支払は変動するものです。

金利上昇による対策

住宅ローンには2つの緩和ルールがある

まずは自身が既に借りている・これから借りる予定の住宅ローンの下記ルールがあるのか確認しましょう。

①5年ルール

普通金利の見直しは半年に1回ある。今回日銀が金利を上げたからといって明日から住宅ローンの金利が上がるわけではなく、

だいたい7月と1月とかに住宅ローンの金利見直しがされます。

また5年ルールとは、金利が上昇しても、5年間は毎月の返済額が変わらないというルール

なので上記で言う 月々の支払76.557円 は金利が上昇しても5年間はそのままです。

ただし、総支払い分はもちろん増えています。

②125%ルール

上記のように5年間は支払額が一定ですが、その5年後までに政策金利が0.5%→2%になっていたとしても安心できるのが125%ルール

5年目から6年目になる際に元の支払分から125%までしか金額が上昇しないルール

例えば 月々の支払い76,557円なら95,695円 がMAX それ以上は上がらない

この2つのルールがあるなら余裕だね!それ以外のお金は遊んで使っちゃっていい?

2つのルールがあれば直近の支払は安心だけど、この2つのルールは支払を先延ばしにするルールであって、ローンの終盤に先延ばしたツケを払うことになるだろうからしっかり計画を持って今の間に貯めておこう!

やっぱり\(^o^)/オワタ

金利に左右されない

ここまで政策金利が及ぼす住宅ローンの影響を話してきました。

そこらじゅうで住宅ローン地獄の始まりと言われていますね。

確かに少しでも金利が上がると生活に直結するので・・・

政治の世界では年末年始から増税だ!いや減税だ!言い合ってますね。

ただ今の所決まっているのは、

止まらないインフレに意味のわからない所に使われる増税にガソリンの高騰に

もう日本国民は限界にきている!!

だからみんな動こう!日本がダメになる前に選挙に行こう!

そんなムーブメントが起きつつあるなぁと見ていて思います。

多分きっとこれからの色々な(市議会。市長。衆議院。参議院)その選挙の投票率が上がるんだと思います。

それと同じで政策金利は自身では制御できません。

だから自身で金利がこれだけ上がるとこれだけ住宅ローン支払い増えるのかと知っておくのは重要だと思います。

それが分からないと対策のしようもないですからね。

制御できないことに一喜一憂するんじゃなく

日本国民は限界にきている!!

だからこそ今年こそは節約と副業にみんな動こう!

自分達の家計がダメになる前に行動しよう!!

最後まで読んでいただきありがとうございます!

にほんブログ村に参加しているので

応援してくれる方は下のボタンクリックしてくれたら喜びます。

では【今日を、生きたかった人が見たかった一日に】

最後まで読んでいただいて、ありがとうございました~!

コメント